Update: SUP-Wetgeving & afvalbeheerbijdrage

Vanaf 1 januari 2023 is de wetgeving rondom verpakkingsmaterialen drastisch gewijzigd. In dit blog vindt u alle informatie over de maatregelen die zijn genomen en er nog aan komen. In dit artikel behandelen we de volgende onderwerpen:

- Waarom een wetswijziging?

- Tijdlijn SUP-wetgeving

- Wijzigingen per 1 juli 2023

- Wie is producent/importeur (P/I)?

- Wat is een single-use-plastics (SUP) verpakking?

- Beslisboom wel of geen SUP

- Wat is de Afvalbeheersbijdrage Verpakkingen?

- Rekenvoorbeelden

- Concrete wijzigingen bij Baas Verpakkingen

- Duurzame alternatieven

Waarom een wetswijziging?

Er belanden dagelijks veel verpakkingen in het milieu, met als gevolg een grote plastic soep in de oceaan en teruglopende biodiversiteit. Daarom wil de EU het gebruik van plastic bevattende verpakkingen die vaak in het milieu belanden terugdringen.

Sinds 3 juli 2021 wordt de wetgeving rond single-use-plastics (SUP) gefaseerd uitgerold. We zagen eerder al het plastic rietje verdwijnen, waarschuwingstekens verschijnen op koffiebekers en de invoering van statiegeld op kleine plastic flesjes.

Vanaf 1 januari 2023 wordt deze wetgeving verder uitgerold met een uitgebreide producentenverantwoordelijkheid voor het vergoeden van de kosten voor het opruimen, transport en verwerking van de onder de nieuwe richtlijn vallende verpakkingen. Deze vergoeding wordt verplicht afgedragen aan het Afvalfonds Verpakkingen.

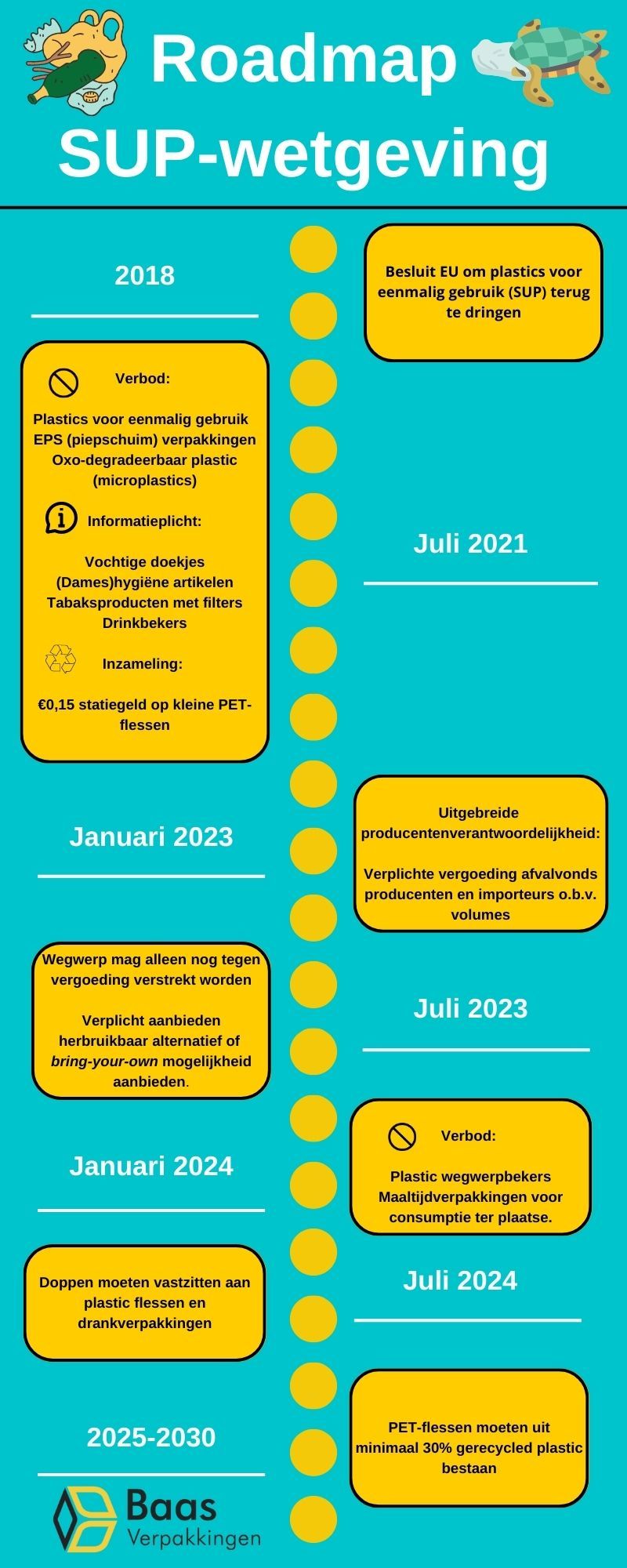

Tijdlijn SUP-wetgeving

In onderstaande infographic vindt u de stappen die de EU tot op heden heeft genomen (en nog gaat nemen) om het gebruik van plastics terug te dringen.

Wijzigingen per 1 juli 2023

Vanaf 1 juli 2023 dient iedere ondernemer verplicht een vergoeding te vragen voor wegwerpverpakkingen. Daarnaast bent u verplicht om een herbruikbaar alternatief aan te bieden en mag een bring-your-own mogelijkheid niet geweigerd worden.

De hoogte van de vergoeding is niet wettelijk vastgesteld, hiervoor geeft de overheid wel richtlijnen:

- €0,25 voor een drinkbeker

- €0,50 voor een maaltijd in vormvaste verpakking

- €0,05 voor groente, fruit en noten in een vormvaste verpakking.

Het betaalde bedrag moet wel verplicht zichtbaar zijn op de kassabon. U hoeft de extra vergoeding niet af te dragen aan de Belastingdienst.

Let op: vanaf 1 januari 2024 wordt het verstrekken van wegwerpverpakkingen helemaal verboden. Stap dus op tijd over naar herbruikbaar!

Belangrijke tip: Voor zover nu bekend vallen alleen de kunststof verpakkingen onder de SUP-wetgeving. Om te voorkomen dat u een volledig re-usable systeem op moet zetten, zijn kartonnen en bagasse (suikerriet) snackbakken een goed alternatief. Deze bakken vallen tot dusver buiten de wetgeving.

Indien de eindgebruiker zijn eigen verpakking mag meenemen, bent u ook niet verplicht om herbruikbaar systeem aan te bieden. Deze verpakking moet dan wel overduidelijk geschikt zijn als voedselcontainer.

Wie is producent/importeur (P/I)?

Per 1 januari verandert de definitie van producent/importeur (P/I). Deze definitie beslist wie in welke situatie verantwoordelijk is voor de Afvalbeheerbijdrage Verpakkingen. Hierin wordt onderscheid gemaakt tussen blanco verpakkingen en merkeigenaren:

Optie 1: u koopt blanco verkooppuntverpakkingen

Tot 1 januari 2023: De organisatie of het bedrijf waar de blanco verkooppuntverpakking wordt gevuld of toegevoegd (de retailer) betaalt de Afvalbeheerbijdrage Verpakkingen.

Vanaf 1 januari 2023: de organisatie of het bedrijf die de blanco verkooppuntverpakkingen produceert of importeert, betaalt de Afvalbeheerbijdrage Verpakkingen. Koopt u dus verpakkingen in het buitenland, bent u zelf verantwoordelijk als P/I.

Optie 2: u bent merkeigenaar

Tot 1 januari 2023: de fabrikant gevestigd in Nederland, die werkt in opdracht van de merkeigenaar, betaalt de Afvalbeheerbijdrage Verpakkingen.

Vanaf 1 januari 2023: De in Nederland gevestigde opdrachtgever van een private label of huismerk product betaalt de Afvalbeheerbijdrage Verpakkingen. Gebruikt u bedrukte verpakkingen met eigen naam en logo, bent u zelf verantwoordelijk als P/I.

Wat is een single-use-plastics (SUP) verpakking?

SUP-verpakkingen zijn alle verpakkingen voor eenmalig gebruik die een plastic component bevatten. Voor SUP-verpakkingen geldt geen aangiftedrempel, daar waar die voor de afvalbeheerbijdrage verpakkingen 50.000 kilo is. Producenten/importeurs vallen dus al vanaf 1 stuk SUP-verpakking onder de nieuwe wetgeving. Verpakkingen die kwalificeren als SUP worden standaard belast met €2,30 per 1.000 stuks.

Beslisboom wel of geen SUP

Onderstaande beslisboom maakt inzichtelijk wanneer een verpakking wel of niet kwalificeert als SUP-verpakking:

Enkele voorbeelden ter verduidelijking:

Wel SUP-verpakking:

- Een 6-pack waterflessen met losse dop: 6x fles, 6x losse dop, 1x omverpakking (13x SUP)

- Een maaltijdsalade: 1x vormvaste portieverpakking (1x SUP)

- Een bus Pringles: 1x koker, 1x seal, 1x deksel: (3x SUP)

- Een doos Merci-chocolade: 167 wikkels (167x SUP)

- Chips uitdeelzak: 15x zakje, 1x omverpakking (16x SUP)

Geen SUP-verpakking:

- Een pot kauwgom: hersluitbaar en meerdere porties

- Voorverpakte nootjes (165 gram): 4-5 porties

- 4-pack roze koeken: 4 porties

- 500 gram voorverpakte wortels: 4 porties

Wat is de Afvalbeheersbijdrage Verpakkingen?

Verkooppuntverpakkingen zijn verpakkingen die bestemd zijn om ter plaatse, op het moment van verkoop te worden afgevuld of aan een product te worden toegevoegd. Dat zijn bijvoorbeeld tasjes, zakjes, bakjes en drinkbekers.

Of een verpakking kwalificeert als verkooppuntverpakking, is vooraf bepaald aan de hand van onderstaande lijst:

Type verpakking | Afvalbeheerbijdrage | SUP indien het een plastic component bevat | |

1. | Patat/snack verpakkingen zoals A-bakjes, fastfoodverpakkingen, hamburgerdoosjes, frietzakken etc. | Ja | Ja |

2. | Plastic tas <50mu (micron), papieren tas <100 gr | Ja | Ja |

3. | Duplex vellen/edelpack vellen zoals kaas- en visvellen | Ja | Nee |

4. | HDPE zakken < 26x35 cm | Ja | Ja |

5. | Drinkbekers (koffiebekers, milkshakebekers) | Ja | Ja |

6. | Ijsbakje | Ja | Ja |

7. | Papieren zak < 30x60 cm | Ja | Nee |

8. | Display zakken (vensterzakken) < 30x60 cm voor o.a. belegde broodjes, croissants | Ja | Ja |

9. | PP zakken met hot needle gaatjes (microperforatie) voor o.a. verse broodjes | Ja | Ja |

10. | Pizzadoos | Ja | Ja |

11. | PP bloemenfolie rollen 60-450 meter | Ja | Nee |

De aangiftedrempel voor de afvalbeheerbijdrage verkooppuntverpakkingen bedraagt 50.000kg. Hieronder hoeft u als P/I dus geen aangifte te doen.

De extra afvalbeheerbijdrage op verkooppuntverpakkingen is van te voren vastgesteld op basis van het type materiaal en het totale gewicht dat op de markt gebracht wordt. Deze tarieven worden jaarlijks door het Afvalfonds Verpakkingen vastgesteld. Indien een verpakking in beide tarieven valt (bijvoorbeeld een combinatie papier/plastic), worden de tarieven procentueel doorbelast.

In onderstaande tabel ziet u de hoogte van de tarieven per materiaalsoort voor 2024:

Type materiaal | Tarieven afvalbeheersbijdrage per kilo (2023) | |

1. | Glas | €0,10 |

2. | Papier en karton | €0,017 |

3. | Plastic (vormvast) | €1,22 |

4. | Plastic (flexibel) | €1,32 |

5. | Herbruikbare drinkbekers | €0,28 |

6. | Aluminium | €0,20 |

7. | Overige metalen | €0,33 |

8. | Hout | €0,015 |

9. | Drankenkartons | €0,84 |

10. | Andere materiaalsoorten | €0,015 |

Rekenvoorbeelden

Voorbeeld 1

U bestelt een doos koffiebekers met ‘schotse ruit’. De doos bevat 25 strengen á 100 stuks (2.500 stuks totaal). Het totale gewicht van de doos is 13,2 kg. De bekers bestaan voor 92% uit karton en 8% uit plastic.

De koffiebekers zijn zowel voor eenmalig gebruik (SUP) en worden afgevuld op het verkooppunt (verkooppuntverpakking). Dit wordt in de nieuwe wetgeving doorbelast op aantal stuks en kilo’s gebruikt materiaal, zoals in onderstaande berekening:

Type kosten | Totaal |

Kostprijs bekers ex. BTW (€3,29 x 25) | € 82,25 |

Bijdrage SUP-verpakking (€2,30 per 1.000 stuks) | € 5,75 |

Afvalbeheerbijdrage plastic (13,2 kg x 8% x €1,05) | € 1,109 |

Afvalbeheerbijdrage papier/karton (13,2 kg x 92% x €0,012) | € 0,146 |

Totaalprijs exclusief BTW | € 89,25 |

Voorbeeld 2

U koopt een doos papieren tasjes (70 grams) á 250 stuks. De doos weegt 7,2 kg. De tasjes vallen wel in de afvalbeheerbijdrage (verkooppuntverpakking), maar buiten de SUP.

Type kosten | Totaal |

Kostprijs tasjes ex. BTW | € 47,50 |

Afvalbeheerbijdrage (€ 0,012/kg x 7,2 kg) | € 0,086 |

Totaalprijs exclusief BTW | € 47,586 |

Concrete wijzigingen bij Baas Verpakkingen

In de praktijk resulteert de SUP-maatregel in prijswijzigingen en een verandering in de manier van factureren:

Prijswijzigingen

Het invoeren van afvalbeheerbijdrage gaat een duidelijke financiële impact hebben op de markt en Baas Verpakkingen als organisatie. Wij zien ons dan ook genoodzaakt om prijswijzigingen door te belasten op de artikelen die onder de SUP-wetgeving vallen.

Administratieve wijzigingen

Met ingang van komend jaar verandert de inhoud van onze facturen. U heeft dan op productniveau inzichtelijk welke heffingen er gelden en hoe deze zijn opgebouwd. Op de factuur is per 1 januari 2023 gespecificeerd:

- De kostprijs van het product

- SUP-heffing (indien van toepassing)

- Afvalstoffenheffing (indien van toepassing)

- Berekende (contant)korting exclusief heffingen

Op die manier maken we zo transparant mogelijk inzichtelijk waaruit de extra kosten zijn opgebouwd.

Duurzame alternatieven

Deze nieuwe wetgeving dwingt iedere onderneming die verpakkingen gebruikt om na te denken over duurzame alternatieven. Het hoofddoel van de wetgeving is tenslotte om het gebruik van single-use-plastics te ontmoedigen.

Als verpakkingsspecialist denken we graag met u mee over alternatieve verpakkingen. Denk bijvoorbeeld aan het vervangen van plastic door een papieren alternatief. Er is meer mogelijk dan u denkt!

Als u naar aanleiding van deze berichtgeving nog vragen heeft over deze wetgeving of graag eens in gesprek gaat over duurzame alternatieven, neem dan gerust contact op via telefoon of e-mail.